TARGEN

A munkavállalói nyugdíj- és egészségbiztosítási járulék

Adatforrás:

Az 1993-2002-es időszak minden egyes évére az önadózók egy, a munkahelyi bevallók félszázalékos mintája; a 2003-2006-os illetve a 2007-2008-as időszakra évenként változóan az összes adózó összevont 8-10 százalékos mintája. Adattulajdonos: APEH.

A korprofil elkészítésének módja:

A munkavállalói nyugdíj- és egészségbiztosítási járulék az szja bevallásból becsülhető; a be-vallás egyes soraiban szereplő összegek azonban olyan kifizetéseket is tartalmazhatnak, ame-lyeket a járulékfizetési kötelezettség eltérő módon érint. Ilyen esetekben mindig igyekeztünk azt a megoldást választani, amelyik a legkisebb torzítást okozza.

Négy olyan tényező van, ami befolyásolja az összeget, és emiatt figyelemmel kell lennünk az ezekkel kapcsolatos törvényi változásokra:

- a járulékfizetők köre,

- a járulékalap, vagyis hogy mely jövedelmek járulékkötelesek és melyek nem,

- a járulék mértéke, vagyis hogy a járulékalap mekkora hányadát kell járulékként megfizetni, és

- a járulékalap minimális és maximális értékhatárai.

A munkavállalói nyugdíj és egészségbiztosítási járulék 1992. március 1-től vált el egymástól; a két kulcs azóta nem mindig együtt változott. 1998-tól kezdve a nyugdíjbiztosítási járulék kettévált. A járulékfizetők egy része magánnyugdíjpénztári tagdíjat fizet a járulék egy része helyett. A járulékfizetés jogi hátterét az 1975. évi II. törvény végrehajtására kiadott 1989. évi 89. Minisztertanácsi Rendelet, majd az 1997. évi LXXX tv. és a végrehajtásról szóló 195/1997. (XI. 5.) Korm. Rendelet szabályozta többszöri módosításokkal.

Nyugdíjjárulékot minden munkavállalónak fizetnie kell, és kellett az egész vizsgált időszak során, kivéve azokat, akik saját jogon nyugdíjasok. Az egészségbiztosítási járulékot viszont a nyugdíjasoknak is fizetniük kellett, egészen 1995 végéig, amikortól az 1995. évi XII. törvény alapján mentesültek e kötelezettségtől.

A járulékalapot képező jövedelem a bruttó kereset vagy illetmény. A végrehajtási rendelet felsorolja azokat a munkaadótól kapott juttatásokat, amelyek nem képeznek járulékalapot, de ezeknek a jelentős részét nem lehet beazonosítani az adóbevallás alapján. Járulékalapnak tehát az szja bevallások első sorát tekintjük, azzal hogy ehhez hozzá kell adni a munkavállalói érdekképviseleti tagdíjat, amely egy másik sorból megtudható. A gyes és a gyed, valamint a táppénz is az szja bevallás első sorában szereplő összeget növeli, és nem kell utána egészségbiztosítási járulékot fizetni. Ennek ellenére nem tudjuk másként ezeket figyelembe venni, mert az adóbevallás nem tartalmazza külön sorként.

A vizsgált időszakban a járulékköteles jövedelmek köre többször bővült. E változások egy részét tudjuk követni az szja bevallás alapján, másik részét viszont nem. A becslési eljáráson kétszer változtattunk lényegesen. Először, amikor 1996-tól járulékkötelessé vált a szellemi tevékenységek jövedelme, ami a bevallásban külön sorként szerepel. Másodszor pedig, amikor az 1998. január 1-től hatályossá válik az 1997. évi LXXX. törvény. Ez az szja-törvényre hivatkozva határozza meg a járulékfizetés alapját. Eszerint járulékköteles minden olyan jövedelem, amit az szja-előleg meghatározásakor figyelembe kell venni. Tömören szólva ez az összes munkaviszonyból származó jövedelmet jelenti, beleértve a külszolgálatért kapott jövedelmet, a végkielégítést, a természetbeni juttatásokat és a munkaviszonnyal kapcsolatos költségtérítéseket. A megfelelő változókat tehát 1998-tól kezdve hozzá kell adni az első sorhoz. Nem tudtuk azonban érvényesíteni a becslés során az 1994. évi XXXVI. törvény hatását. E törvény nyomán járulékköteles lett a fegyveres erők jövedelem-kiegészítése, a tiszteletdíj, valamint a pályakezdők letelepedési támogatása, e jövedelemtételek azonban a bevallásban nem azonosíthatóak.

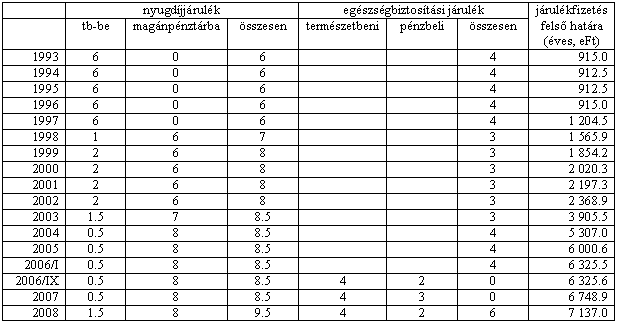

A járulékmérték változásait az alábbi táblázat tartalmazza. 2006-ra két sor is szerepel, mert a járulékmérték év közben, szeptembertől módosult.

Bár a két tétel, a nyugdíjjárulék és az egészségbzitosítási járulék az államháztartási mérlegben illetve a nemzeti számlákban egy soron szerepel, külön kell kezelnünk őket, mert a járulékfizetők köre nem fedi egymást. 1998-tól a magánpénztárak megjelenése új helyzetet teremt. A nyej egy része ettől kezdődően kikerül az államháztartásból, a nyugdíjpénztárba áramlik. Ez konceptuális problémát vet fel. Ha a kutatási kérdés a nyugdíjrendszer hosszú távú stabilitása, akkor a nyugdíjrendszerbe bele kell értenünk a magánpénztárakat és az oda fizetett járulékokat is. Ha a kutatási kérdés az államháztartás egyensúlya, akkor a magánpénztárakat figyelmen kívül kell hagynunk, mert, bár részei a kötelező nyugdíjrendszernek, nem részei az államháztartásnak. Ehelyütt a magánpénztárakba kerülő járulékot nem vesszük számításba. A magánpénztári tagság az szja-bevallásban csak 1998-ban azonosítható be.

A járulékalap maximumának változásait a fenti táblázat utolsó oszlopában gyűjtöttük össze. 2001-től az egészségbiztosítási járulék alapjának nem volt felső határa.

Makro-kontroll:

A korprofil kialakításához szükséges makroadat 1993-ra és 1994-re a konszolidált államháztartás pénzforgalmi mérlegéből származik, 1995-től pedig a nemzeti számlák D61121A sorából.

Incidencia:

Az általános gyakorlat szerint a munkát terhelő járulékokat, függetlenül a jogi incidenciától, a munkavállalónál írják jóvá.

Utolsó frissítés: 2009. április 14.